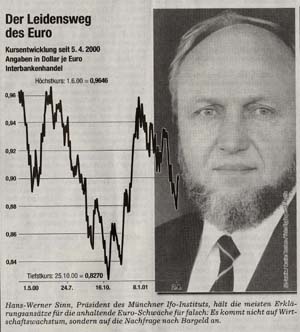

Nicht das Wirtschaftswachstum ist entscheidend, sondern die nicht deklarierten Bestände an DM-Noten

Seit seiner Einführung zum Kurs von 1,18 Dollar ist der Euro beständig gefallen, und trotz einer kurzfristigen Erholung krebst er noch immer bei nur 90 Cents herum. Die Schwäche des Euro schien verständlich, als es der amerikanischen Wirtschaft gut ging. Doch nun bahnt sich in Amerika eine Rezession an, und die Kurse der Aktien sind im freien Fall begriffen. Außerdem hat die Notenbank die Zinsen mehrfach kräftig gesenkt, und das Leistungsbilanzdefizit der Amerikaner hat ein Rekordniveau erreicht. Warum der Euro gleichwohl so schwach ist, bleibt vielen ein Rätsel.

Für dessen Lösung gibt es zwei Erklärungen; beide haben damit zu tun, dass der Euro bis jetzt nur eine virtuelle Währung ist. Erstens haben viele Menschen Angst, das alte Geld im nächsten Jahr am Bankschalter umzutauschen, weil es Schwarzgeld ist. Banken müssen größere Umtauschmengen registrieren, um der Geldwäsche vorzubeugen, Wer in einem Euroland Schwarzgeld besitzt, wird deshalb beizeiten in eine andere Währung umsteigen, vor allem den Dollar.

Zweitens halten viele Menschen außerhalb der EU DM-Bestände; ihnen ist oft nicht klar, dass die Währungsunion bereits Realität ist, Sie hören, dass die DM abgeschafft wird und angeblich eine neue Währung an ihre Stelle tritt. Aber niemand weiß genau, wie das Ganze vonstatten gehen soll, welche Kosten dabei entstehen und wer den Umtausch vornimmt. Man fürchtet, ein schlechtes Geschäft zu machen und wechselt sein Geld beizeiten in den sicheren Dollar.

Vor dem Konjunktureinbruch in Amerika wurde häufig die Ansicht vertreten, der Dollarkurs des Euro reflektiere die schlechteren Ertragserwartungen für europäische Wertpapiere oder gar die Unfähigkeit Europas zu Strukturreformen. Dieses Argument hat niemals gestimmt, da die Ertragserwartungen sich bereits in den Aktienkursen widerspiegeln. Anderenfalls hätten sich die amerikanischen Aktienkurse relativ zu den europäischen erhöhen müssen, aber das Gegenteil war der Fall. Auch schon vor den ersten Zeichen einer Abkühlung im letzen Jahr verloren amerikanische Aktien im Vergleich zu den europäischen, und dennoch stieg der Dollar. Der Kurs einer Währung reflektiert eben nicht die Stärke der Wirtschaft, das erwartete Wachstum, Reformfreudigkeit oder dergleichen. Das sind ökonomisch schwerlich belegbare Aussagen, die auch durch Wiederholung nicht wahr werden.

Der Wechselkurs wird nicht durch die Präferenzen für Aktien, sondern durch die Präferenzen für Bargeld und geldnahe Zinstitel bestimmt, denn für diese Bestände steht kein variabler Kurs zur Verfügung, der Zins wird durch die Notenbanken kontrolliert. Nur der Wechselkurs kann ein Portfoliogleichgewicht bei den liquiden Anlagen herstellen. Wenn die Leute weniger Euro-Liquidität in Form von Bargeld und kurzfristigen Zinstiteln halten wollen, dann muss der Kurs des Euro fallen, bis sie den insgesamt vorhandenen Bestand an liquiden Titeln akzeptieren, und genau das ist in den letzten zwei Jahren passiert.

Manche Analysten lassen sich durch die riesigen Bruttoströme an den Devisenmärkten blenden und übersehen, dass der Wechselkurs durch den Vergleich von tatsächlichen und gewünschten Portfoliobeständen bestimmt wird. Sie mögen deshalb die beiden oben genannten Gründe für den Kursverfall des Euro für unbedeutend halten. Tatsächlich aber sagt der Umfang der beobachtbaren Handelsströme wenig über die Bestimmungsgründe des Kurses aus. Worauf es ankommt, sind veränderte Präferenzen für Bestände an Bargeld und liquiden Anlageformen und nicht für Stromgrößen.

Die relevanten Bestandsgrößen sind nicht klein. Da die Schattenwirtschaft etwa 16 Prozent des amtlichen Bruttoinlandsprodukts (BIP) in Europa ausmacht, läge der Anteil der Schwarzgeldbestände an der Geldbasis bei 14 Prozent, falls die Schattenwirtschaft Bank- und Bargeldtransaktionen in derselben Proportion nutzen würde wie die offizielle Wirtschaft. In Wahrheit wird aber in der Schattenwirtschaft nur Bargeld verwendet. Der schwarze Geldanteil muss deshalb weit über 14 Prozent oder 5 0 Milliarden Euro liegen.

Die Währungsbestände in Osteuropa treten noch hinzu. Bei der Euro-Einführung im Januar 1999 dürften etwa 60 bis 90 Milliarden DM außerhalb Deutschlands im Umlauf gewesen sein. Die vielen Tausend-DM-Scheine unter den türkischen Matratzen zählten genauso dazu wie DM-Bestände in Kroatien, Slowenien und anderen osteuropäischen Ländern. Diese DM-Bestände entsprachen 20 bis 30 Prozent der deutschen Geldbasis, acht bis zwölf Prozent der Geldbasis der EU-11-Länder oder 30 bis 45 Milliarden DM insgesamt. Insgesamt geht es also um ein Vielfaches dessen, was die Europäische Zentralbank bislang bei ihren Devisenmarktinterventionen eingesetzt hat. Ein maßgeblicher Einfluss auf die Kurse ist also zu erwarten.

Leider verfügt die Bundesbank auch für interne Zwecke über keine Statistik, die eine direkte Zählung des aus dem Ausland oder aus Schwarzbeständen zurück fließenden Geldes erlauben würden. Dennoch gibt es starke Indizien. Nach dem Fall des Eisernen Vorhangs ist die deutsche Geldbasis erheblich stärker gewachsen als das deutsche BIP; dies führte nur deswegen zu keinen Stabilitätsproblemen, weil das überschüssige Geldangebot von Ausländern, insbesondere Osteuropäern aufgenommen wurde. Dieser Prozess hat sich seit zwei Jahren umgedreht. Seit Einführung des Euro hat die Geldnachfrage im Vergleich zum BIP erheblich nachgelassen, und im letzten Quartal des Jahres 2000 ist sie sogar absolut gefallen. Nach Berechnungen des ifo Instituts ist das eine hochsignifikante Abweichung vom bisherigen Trend, für den sich schwer eine andere als die hier gegebene Erklärung finden dürfte.

Der Kursverfall beim Euro hätte zu einem guten Teil vermieden werden können, hätte die EZB die Unsicherheit gar nicht erst entstehen lassen und die neue Währung auf einen Schlag am 1. Januar 1999 eingeführt. Die dreijährige Verzögerung zwischen dem Tod des alten und der Geburt des neuen Geldes war ein Konstruktionsfehler. Heute ist es zu spät für eine Beschleunigung des Umstellungsprozesses. Die EZB sollte jedoch klare Umtauschmodalitäten für Ausländer bekannt geben, um ihnen die Unsicherheit zu nehmen und sie zum weiteren Halten der DM-Bestände zu veranlassen. Spätestens wenn man den Euro wirklich in den Händen halten kann, werden die ausländischen Geldhalter von ihrer Unsicherheit befreit sein, dann wird der Euro auch in der Schattenwirtschaft die Attraktivität zurückgewinnen, die die alten europäischen Währungen bislang hatten. Insofern kann man in den nächsten Jahren - im Falle einer Antizipation durch die Anleger auch früher - mit einer Stabilisierung des Euro rechnen.

Prof. Dr. Hans-Werner Sinn ist Präsident des Ifo-Instituts München.

Wiederveröffentlichung mit freundlicher Genehmigung der Süddeutschen Zeitung.