Erstmals seit Jahren waren die Deutschen 2003 wieder Exportweltmeister. Doch ein immer geringerer Anteil der Ausfuhren wird hier zu Lande produziert, weil zunehmend Jobs ins Ausland verlagert werden. Um die Wettbewerbsfähigkeit ist es schlecht bestellt.

Keine Statistik macht die Deutschen so stolz wie die Exportstatistik. Endlich sind wir wieder Exportweltmeister wie schon Ende der 80er Jahre! Das Land strotzt vor Wettbewerbsfähigkeit. Also brauchen wir keine Agenda 2010, keine Lohnzurückhaltung und keine Strukturreformen.

Dass kein anderes europäisches Land seit 1995 so langsam gewachsen ist wie Deutschland, dass wir beim Pro-Kopf-Einkommen von einem Land nach dem anderen überholt werden, dass die Arbeitslosigkeit seit 30 Jahren steigt, dass wir Weltmeister bei der Arbeitslosenquote unter den Geringqualifizierten sind, dass die Lohnkosten der deutschen Industriearbeiter nach Norwegen die höchsten auf der Welt sind, das alles braucht uns nicht zu beunruhigen.

Das Einzige, was fehlt, ist Binnennachfrage. Niedrigere Zinsen und mehr Staatsverschuldung würden schon reichen, das Land wieder flott zu machen.

Wenn es doch nur so einfach wäre. Leider zeigen die Aggregatzahlen der Exportstatistik nicht, wo unsere Probleme liegen. Zunächst einmal sind die Daten durch die Euro-Aufwertung der letzten zwei Jahre verzerrt, die maßgeblich auf das amerikanische Leistungsbilanzdefizit und darauf zurückzuführen ist, dass die ganze Welt ihre Geldtaschen mit dem neuen Euro-Bargeld füllen will.

Euro-Aufwertung verzerrt

Immerhin wurde der Euro von 2001 bis 2003 um 26 Prozent aufgewertet. Das hat den in Dollar ausgedrückten Wert der deutschen Exporte inklusive der Exporte in den Euro-Raum bereits um 26 Prozent erhöht. Zu den tatsächlichen Kursen des Jahres 2003 hatte Deutschland einen Weltmarktanteil an den Exporten von 10,1 Prozent und lag knapp vor den USA mit 9,8 Prozent. Zu den Kursen des Jahres 2001 und gleichen Exportwerten in jeweiliger Heimatwährung wäre es umgekehrt gewesen. Der US-Export des Jahres 2003 hätte einen Weltmarktanteil von 10,1 Prozent gehabt, und der deutsche Exportanteil hätte bei 8,3 Prozent gelegen.

Nun könnte man argumentieren, der Euro-Kurs des Jahres 2003, der bei 1,13 Cent lag, sei eigentlich genau richtig. Insofern sei der Verweis auf die Aufwertung irrelevant. Aber was heißt richtig? Die OECD-Kaufkraftparität liegt jedenfalls bei 1,02 Cent für den Euro. Bewertet man die Exporte mit diesem Wert, ergibt sich ein Weltmarktanteil für die USA von 10,0 Prozent und für Deutschland von 9,3 Prozent. Immer noch liegen die USA vorn.

Aber das sind Scheingefechte, denn die Exporte selbst sagen wenig, wenn durch Offshoring und Outsourcing ein immer größerer Teil der in den Exporten steckenden Werte aus dem Ausland kommt. Der Cayenne, den Porsche nach Amerika liefert, steht mit seinem vollen Wert in der deutschen Exportstatistik, aber in Leipzig wird kaum mehr als Getriebe und Lenkung eingebaut. Der Rest des Autos kommt aus Bratislava.

Und ähnlich ist es überall. Seit Mitte der 90er Jahre hat die Industrie auf beispiellose Weise arbeitsintensive Teile der Vorproduktion ins Ausland verlagert, um auf diese Weise dem Kostendruck in Deutschland auszuweichen. Der Mittelstand macht in Osteuropa nach, was die Großindustrie in Asien und Amerika schon zehn Jahre früher vorgemacht hat. 60 Prozent der Unternehmen mit weniger als 5000 Mitarbeitern haben nach einer Studie des Instituts der deutschen Wirtschaft bereits Standorte außerhalb der EU errichtet.

Deutschland entwickelt sich allmählich in die Richtung einer Basar-Ökonomie, die die Welt mit tollen Produkten beliefert, die sie zu einem wachsenden Wertanteil in ihrem osteuropäischen Hinterland hat produzieren lassen. Eine Basar-Ökonomie hat eine wundervolle Exportstatistik. Diese Statistik belegt die Wettbewerbsstärke der Firmen, die die Waren verkaufen, im Sinne der Träger der Marken, nicht aber die Wettbewerbsfähigkeit der Arbeitsplätze.

Die kann man immer nur an einer Größe erkennen, nämlich der Arbeitslosigkeit selbst. Die Arbeitslosigkeit liegt derzeit bei knapp viereinhalb Millionen. Viereinhalb Millionen Deutsche sind nicht mehr wettbewerbsfähig, obwohl die deutsche Wirtschaft ihre Wettbewerbsfähigkeit erfolgreich verteidigt. Das Bild der Basar-Ökonomie ist natürlich nur eine Karikatur und nicht die deutsche Wirklichkeit. Deutschland kommt dieser Karikatur aber schneller näher, als manche glauben mögen.

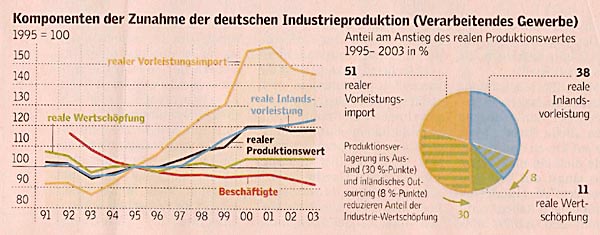

Das Ifo-Institut hat anhand der Input-Output-Tabellen des Statistischen Bundesamtes ausgerechnet, zu welchen Anteilen die Veränderung der Industrieproduktion während der letzten Jahre auf eigene Wertschöpfung. Vorlieferungen von anderen inländisch Sektoren und Vorlieferungen aus dem Ausland zurückzuführen ist.

Leistungen aus dem Ausland

Das Ergebnis ist in der unten stehenden Abbildung dargestellt. Danach ist der reale Produktionswert von 1995 bis 2003 um 18,3 Prozent gestiegen, was ungefähr dem Wachstum des europäischen Bruttoinlandsprodukts entspricht. Die reale Wertschöpfung hat aber nur um vier Prozent zugenommen. Ein wachsender Teil der Zunahme der deutschen Industrieproduktion ist offenbar auf eine Verringerung der Fertigungstiefe zu Gunsten anderer Bereiche zurückzuführen. Es wundert nicht, dass die Beschäftigung in der Industrie in der betrachteten Zeitspanne um 8,3 Prozent zurückging.

Die Frage ist, wohin die Wertschöpfung verlagert wurde. Auch in dieser Zeitung wurde die Meinung vertreten, der Rückgang der Fertigungstiefe sei vornehmlich durch Verlagerung in den inländischen Dienstleistungssektor zu erklären.

Aber das stimmt nicht. Die Vorleistungen aus dem Inland haben sich, wie die Abbildung zeigt, kaum schneller als die Industrieproduktion selbst entwickelt. Vielmehr liegt die Ursache ganz eindeutig in dem wachsenden Vorleistungsimport aus dem Ausland, der mit 45 Prozent elfmal so schnell wie die industrielle Wertschöpfung und mehr als doppelt so schnell wie die Industrieproduktion wuchs. Konjunkturell bedingt ging der Vorleistungsimport zwar in den Jahren 2002 und 2003 etwas zurück, aber der Trend ist wahrhaft dramatisch. Er reflektiert die Flucht der deutschen Industrie nach Osteuropa und andere Länder. Hätten sich alle drei Komponenten der Industrieproduktion, also die eigene Wertschöpfung, die Vorleistungen von anderen inländischen Sektoren und die Vorleistungen aus dem Ausland, in fester Proportion verändert, so hätte der Anteil der eigenen Wertschöpfung der Industrie am Zuwachs der Industrieproduktion bei 49 Prozent gelegen.

Dass dieser Anteil in Wahrheit nur elf Prozent beträgt, wird zu acht Prozentpunkten durch eine Verstärkung des inländischen Outsourcing und zu 30 Prozentpunkten durch eine Produktionsverlagerung ins Ausland erklärt. Die Abnahme der Fertigungstiefe der Industrie seit 1995 ist also zu vier Fünfteln auf die Verlagerung ins Ausland und nur zu einem Fünftel auf die Verlagerung in andere inländische Sektoren zurückzuführen, die nicht zur Industrie zählen.

Ökonomisch interessierte Laien, die gerne zur Attacke auf den Kapitalismus aufrufen, mögen jetzt auf den Überschuss in der deutschen Leistungsbilanz verweisen, der sich nach einem Jahrzehnt der Defizite seit 2001 wieder eingestellt hat. Wenn Deutschland mehr exportiert, als es importiert, sei die Wettbewerbsfähigkeit des Standorts doch offenbar trotz der Produktionsverlagerung ins Ausland gesichert. Der Agenda 2010 oder gar weitergehender Reformen bedürfe es nicht. Das klingt plausibel, stimmt aber nicht.

Zunächst muss man nämlich abermals die Aufwertung des Euro von 2001 bis 2003 berücksichtigen. Diese Aufwertung hat dazu geführt, dass die in Dollar fakturierten Importe mit einem um 21 Prozent kleineren Euro-Wert in der deutschen Außenhandelsbilanz dargestellt wurden, als wenn es die Aufwertung nicht gegeben hätte. So ist es immer nach einer Aufwertung. Erst entsteht bei gegebenen Handelsmengen ein Überschuss, und erst allmählich kommen die Mengenreaktionen nach, die schließlich ein Defizit erzeugen. Sodann muss man den Einfluss der Wachstumsschwäche auf die Importe bedenken, die unter anderem auch mit der Verlagerung der Wertschöpfung ins Ausland einhergeht. Wertschöpfung ist Einkommen. Weniger Zuwachs bei der Wertschöpfung impliziert deshalb weniger Zuwachs der Kaufkraft und weniger zusätzliche Konsumgüterkäufe, auch weniger zusätzliche Konsumgüterkäufe aus dem Ausland. Das erhöht den Leistungsbilanzüberschuss. Der Leistungsbilanzüberschuss steigt also, weil die Wettbewerbsfähigkeit der heimischen Arbeitsplätze schwindet.

Konjunkturflaute dämpft Importe

Das kling paradox, ist aber eine ökonomische Binsenweisheit. Die Zunahme des Außenhandelsüberschusses als Folge einer Wirtschaftsflaute ist der Kern eines jeden keynesianischen Außenhandelsmodells. Gerade diejenigen, die sonst immer mit keynesianischen Nachfrageargumenten operieren, sollten diesen Zusammenhang beherzigen, wenn sie auf den Exportüberschuss Deutschlands verweisen.

Hinzu kommt die Rolle der Kapitalexporte, die sich ebenfalls im Überschuss der Leistungsbilanz widerspiegeln. Der Überschuss an Leistungen gegenüber dem Ausland wird in der Regel nicht verschenkt, sondern im Austausch für Aktien, festverzinsliche Wertpapiere, Kreditforderungen und reale Vermögensobjekte verkauft. Dazu gehören die vielen Firmen und Niederlassungen, die deutsche Unternehmen in Osteuropa, Asien und Amerika aufbauen, vor allem aber die Kredite, die deutsche Banken ins Ausland vergeben. Viel Kapital fließt derzeit nach Osteuropa und Amerika. Amerika braucht das Kapital, weil es nicht genug spart, und die Osteuropäer brauchen es für den Aufbau ihrer Länder. Diesen Defiziten stehen Leistungsbilanzüberschüsse der Kapital exportierenden Länder gegenüber, zu denen auch Deutschland gehört. Ein Land, dem das Kapital davonläuft, wie es bei Deutschland derzeit der Fall ist, muss nun einmal einen Oberschuss in der Leistungsbilanz haben.

Wie man es auch dreht und wendet: Deutschlands Wachstumsschwäche und die wachsende Arbeitslosigkeit haben nur sehr wenig mit den Aggregaten zu tun, die in der Exportstatistik ausgewiesen werden, und wenn ein Zusammenhang besteht, dann entzieht er sich den vordergründigen Argumenten, die man dazu von interessierter Seite hört. Eine Entwarnung für unser Land, die Anlass geben könnte, beim Reformtempo nachzulassen, kann man daraus jedenfalls nicht herleiten.

HANS WERNER SINN ist Präsident des Münchner Ifo-Instituts für Wirtschaftsforschung. Der hier abgedruckte Text ist ein vorab veröffentlichter Auszug aus der in Kürze erscheinenden 6. Auflage seines jüngsten Buchs "Ist Deutschland noch zu retten?" (Econ Verlag).

|

|

|

|

CORINE Wirtschaftsbuchpreis 2004 Hans-Werner Sinn: Ist Deutschland noch zu retten? München, ECON-Verlag, 8. Auflage Dez. 2004

|