Frankfurter Allgemeine Sonntagszeitung, 18. November 2018, S. 24.

Man kann über den aktuellen Konflikt der EU mit Italien moralisierend diskutieren und die angebliche Maßlosigkeit der Italiener geißeln. Man kann diesen Konflikt aber auch als das Ergebnis stürmischer und unüberlegter Vergemeinschaftungsaktionen in Europa interpretieren, die dem europäischen Einigungswerk schweren Schaden zugefügt haben.

Italiens Staatsschulden sind schon lange hoch, in den italienischen Banken schlummern schon lange riesige Bestände luftiger Kreditforderungen. Die EU-Kommission hätte die Banken schon vor Jahren schärfer regulieren und die Staatsschulden begrenzen müssen, tat es aber nicht. Dass sie sich jetzt auf einmal über eine Defizitquote von 2,4 Prozent aufregt, liegt daran, dass neue euroskeptische Parteien als Konkurrenz zum alten Establishment in Italien aufgetaucht sind. Ihnen gegenüber will man jetzt ein Exempel statuieren. Nach der Weigerung der italienischen Regierung, das geplante Haushaltsdefizit zu verringern, könnte die EU-Kommission hohe Geldstrafen verhängen. Italien will diese Strafen aber nicht bezahlen, sondern sucht den offenen Konflikt. Eine gütliche Lösung wird gar nicht mehr angestrebt. Italiens Regierung wurde gewählt, um radikalere Schritte einzuleiten. Und sie wird von der Bevölkerung daran gemessen, ob sie die Erwartungen erfüllen kann.

Die Geschichte Italiens im Euro ist eine Geschichte der öffentlichen Kredite und Bürgschaften, der Gemeinschaftsgarantien und Finanzhilfen, mit deren Hilfe das Land über Wasser gehalten wurde. All diese Hilfen haben wie Drogen gewirkt, welche die Finanzmärkte und die Bevölkerung beruhigten. Doch sie haben keinen Beitrag geleistet, Italiens strukturelle Probleme zu lösen. Vielmehr haben sie Italiens Wettbewerbsfähigkeit zerstört und die Schuldenabhängigkeit des Landes vergrößert.

Schon Anfang der 1990-er Jahre war der italienische Staat fast konkursreif. Die Staatsschulden lagen bei 120 Prozent des BIP, und Italien musste auf seine zehnjährigen Staatsanleihen mehr als 12 Prozent Zinsen zahlen. Die Zinslast war unerträglich, der Kollaps des Staates war abzusehen. Mit immer mehr neuen Schulden hatte man die alten Schulden bedient und sogar einen Teil der Zinsen bezahlt. Der Euro musste nun auch in Italien eingeführt werden, um die Zinslast zu drücken. Tatsächlich fielen die Zinsen Italiens schon in Erwartung des Euro um etwa fünf Prozentpunkte fast bis auf das deutsche Niveau, das damals etwa 7 Prozent betrug. Ungeachtet der No-Bail-out-Klausel des Maastrichter Vertrages waren die Anleger nämlich zuversichtlich, dass die Euroländer nun vor einem Staatskonkurs geschützt sein würden. Man ging davon aus, dass sich Italien entweder das Geld zur Tilgung seiner Schulden drucken würde oder dass die anderen Länder Italien unmittelbar helfen würden, was ja beides später tatsächlich geschah.

Für den italienischen Staat war der Euro zunächst ein Segen. Die Gemeinschaftswährung ersparte Italien so viel Zinsen, dass es die Mehrwertsteuer zum Ausgleich hätte streichen können. Hätte Italien die eingesparten Zinsen verwendet, um seine Schulden zu tilgen, läge die Schuldenquote heute deutlich unter 60 Prozent. Doch Italien handelte anders. Der Staat verausgabte nicht nur die Zinseinsparung, sondern nutzte auch noch die Gelegenheit, sich fortlaufend mehr zu verschulden. Der doppelte Ausgabenschub bedeutete gesamtwirtschaftliche Nachfrage, welche die Preise in Italien schneller ansteigen ließ als im Rest der Eurozone. Von 1995, als die Euro-Einführung beschlossen wurde, bis zum Ausbruch der Lehman-Krise vor zehn Jahren ist Italien inklusive einer anfänglichen Lira-Aufwertung gegenüber Deutschland um rund 40 Prozent teurer geworden, wenn man den Preisindex der selbst erzeugten Güter zu Rate zieht, auf den es bei Wettbewerbsfragen ankommt. Kein Land kann eine solch gigantische „reale Aufwertung“ ohne Schaden überstehen.

Die Überteuerung war so lange verkraftbar, wie die Kapitalmärkte bereit waren, Italiens wachsendes Leistungsbilanzdefizit zu finanzieren. Als sich dann aber die Kapitalmärkte nach der Lehman-Pleite verweigerten, war die vermeintlich gute Zeit vorbei, und Italien kam unter die Räder. Der Verlust der Wettbewerbsfähigkeit trat schonungslos zutage. Die Arbeitslosigkeit stieg auf etwa 12 Prozent, und die Jugendarbeitslosigkeit erreichte temporär Werte von über 40 Prozent. Netto, nach Abzug der Neugründungen, ging ein Viertel der Firmen des verarbeitenden Gewerbes zugrunde. Verständlich, dass die Nerven der Italiener heute blank liegen und sie von der EU nichts mehr wissen wollen: Nur noch 43 Prozent von ihnen wollen in der EU bleiben, weniger als sonst irgendwo in der EU.

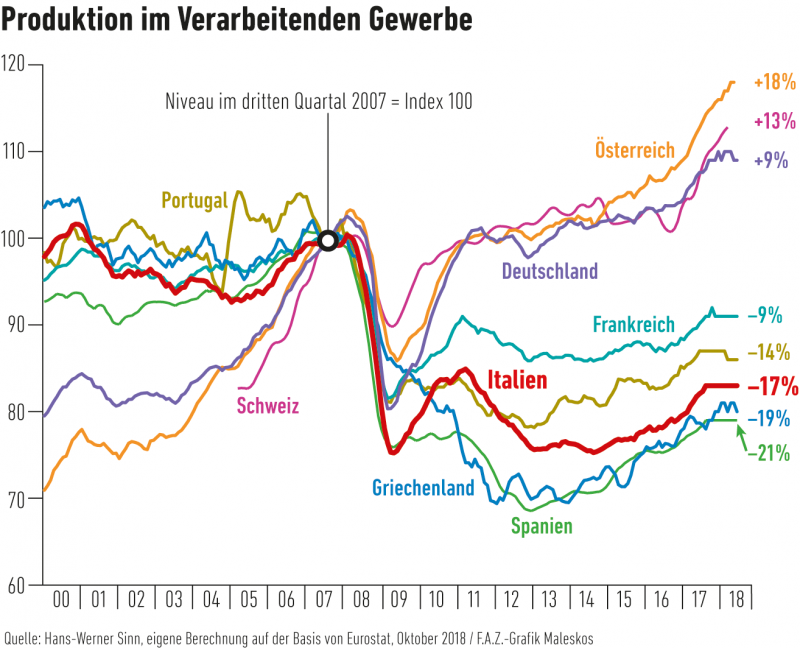

Auch den anderen Ländern Südeuropas ist der Euro nicht gut bekommen. Wie die unten stehende Abbildung zeigt, hat es kein südeuropäisches Land in den vergangenen zehn Jahren geschafft, seine Industrieproduktion wieder auf das zu Beginn der Finanzkrise erreichte Niveau zu bringen. Während die deutschsprachigen Länder die Krise rasch überwanden und nun um 9 Prozent (Deutschland) bis 18 Prozent (Österreich) über dem Vorkrisenniveau liegen, ist Italien mit minus 17 Prozent abgeschlagen. Frankreich, dessen Absatzmärkte im Süden liegen und dessen Banken dorthin viel Geld verliehen haben, verzeichnet gegenüber dem Vorkrisenniveau ein Minus von 9 Prozent.

Der langjährige Ministerpräsident Silvio Berlusconi hat, wie Ex-EZB-Direktor Lorenzo Bini Smaghi berichtet, schon im Abschwung des Jahres 2011 Geheimverhandlungen über den Austritt Italiens aus der Eurozone geführt. Ähnliches tat damals der griechische Ministerpräsident Papandreou, wie er 2016 am Rande der Münchner Sicherheitskonferenz in München bestätigte. Beide wollten ihre Länder durch Abwertungen wieder wettbewerbsfähig machen. Doch wurden sie von den Banken und maßgeblichen Kräften der EU gezwungen, ihre Ämter aufzugeben, bevor sie ihre Vorhaben umsetzen konnten. Beide traten Ende 2011 in der gleichen Woche zurück. In Griechenland kam später eine linksradikale Regierung an die Macht. In Italien versuchten sich die nachfolgenden Ministerpräsidenten Monti, Letta, Renzi und Gentiloni an Reformen, doch erreicht haben sie wenig bis nichts – jedenfalls nichts, was das Blatt für die italienische Industrie hätte wenden können.

Die europäische Politik setzte in der Krise nicht auf strukturelle Reformen des Eurosystems, sondern auf finanzielle Rettungsaktionen, weil solche Aktionen zugleich den Banken und Investoren aus Frankreich, Deutschland und anderen Ländern halfen. Die Rettungsaktionen fingen an mit den Target-Überziehungskrediten, die sich die Banca d’Italia auf dem Wege einer Selbsthilfeaktion genehmigte. Dann kam das „Securities Markets Programme“ der EZB, das die nördlichen Notenbanken zwang, ab dem Sommer 2011 italienische Staatspapiere zu kaufen. Weil das den Märkten nicht reichte, gab EZB-Präsident Mario Draghi 2012 sein grandioses Schutzversprechen („Whatever it takes“), das die Staatspapiere der Euroländer implizit in Eurobonds verwandelte und die Steuerzahler Europas ungefragt in die Haftung nahm. Der dauerhafte fiskalische Rettungsschirm ESM rundete das Schutzversprechen ab. 2015 kam schließlich das „Quantitative Easing“-Programm der EZB, im Rahmen dessen für 2100 Milliarden Euro Staatspapiere der Euroländer gekauft wurden, wovon gut 17 Prozent auf die Rückkäufe italienischer Papiere durch die Banca d’Italia entfielen. Diese Aktion katapultierte die Target-Schulden der Banca d’Italia auf 490 Milliarden Euro.

All diese Programme haben Verluste der Anleger in Frankreich und Nordeuropa verhindert und das Leben im Süden erträglicher gemacht, doch haben sie zugleich Italiens Industrie geschadet, weil sie die im Vergleich zur Produktivität überhöhten Löhne stützten, die in der Vor-Lehman-Blase entstanden waren. Wer meint, Italiens neuer Leistungsbilanzüberschuss beweise, dass das Land schon wieder aus dem Gröbsten heraus ist, übersieht, dass dieser Überschuss fast allein durch den krisenbedingten Einbruch der Importe und die Zinssenkungen auf Auslandsschulden zustande kam.

Die Lebenslüge von der „Zeit für Reformen“, die man mit den Hilfen erkaufen würde, hat sich als das entpuppt, was sie von Anfang an war: ein Public-Relations-Trick kurzfristig denkender Politiker, der das Ziel hatte, schmerzliche, aber notwendige Reformen des Eurosystems gesichtswahrend vertagen zu können. Der Misserfolg der Hilfsprogramme zeigt in aller Deutlichkeit, dass die Vorstellung der EU verfehlt ist, die Politik könne mehr Schuldendisziplin erzeugen als der Markt. Private Kapitalanleger bremsen die Schuldner, wenn sie maßlos werden. Sie stoppen den Kredit oder fordern so hohe Zinsen, dass den Schuldnern der Appetit vergeht.

Das ist das Grundprinzip der Marktwirtschaft und funktionierender föderalistischer Systeme gleichermaßen. Man denke nur an die Finanznöte der Einzelstaaten der Vereinigten Staaten, die schon bei Schuldenquoten um die 10 Prozent einsetzen, oder auch an die Disziplin, welche die Kapitalmärkte den Schweizer Kantonen abverlangen. Die EZB und die Staatengemeinschaft haben dieses Grundprinzip unterlaufen, indem sie die Zinsaufschläge der hoch verschuldeten Länder durch verschiedene Systeme der Gemeinschaftshaftung senkten, angefangen mit dem Euro selbst, und dann hofften, man könne Mitgliedstaaten mit rechtlichen Mitteln im Zaum halten. Die Naivität dieses Glaubens wird durch die neue Italien-Krise schonungslos offengelegt.

Es gibt nun nur vier Handlungsoptionen, wie man der Überteuerung Italiens begegnen kann. Die erste besteht darin, sich in eine Transferunion hineinzuschleichen. Erst werden Schulden gemeinschaftlich besichert. Dann werden die privaten Gläubiger durch öffentliche Gläubiger ersetzt, die Schulden werden gestreckt und durch Zinsverzichte erodiert. Schließlich schenken die Steuerzahler der anderen Euroländer den Schuldnern Geld, damit sie ihre Schulden bei den Finanzinvestoren bedienen können, weiter bei ihren Exportfirmen einkaufen gehen und, nicht zuletzt, um sie von einem Euro-Austritt abzuhalten.

Das würde ganz Italien zu dem machen, was der Mezzogiorno schon heute ist: ein überteuerter Transferempfänger, der nie wieder wettbewerbsfähig wird und dauerhaft von außen beliefert werden muss. Die Transfers wären im Kern Bestechungsgelder für die jeweils maßgeblichen politischen Gruppen, damit sie nochmals ein paar Jahre Ruhe geben. Eigentlich kann sich Europa das nicht leisten, weil es angesichts der schwieriger werdenden weltweiten Wettbewerbslage wirtschaftlich stärker statt schwächer werden muss. Dennoch wurde dieser Weg schon längst eingeschlagen. Und die französische Regierung verlangt mit Nachdruck, dass er mit einer gemeinsamen Einlagenversicherung für die Banken, einer gemeinsamen Arbeitslosenversicherung und einem Euro-Budget weiter gegangen wird. Es ist die Rede von exogenen „asymmetrischen Schocks“, die man versichern müsse – als ob die Krise Südeuropas irgendetwas mit nicht steuerbaren und vorübergehenden Zufallsereignissen zu tun hätte.

Der zweite Weg besteht in einer Preissenkung zur Korrektur der Sonderinflation in den ersten Jahren des Euro. Das setzt Lohnsenkungen voraus - oder Produktivitätssteigerungen, an denen die Arbeitnehmer nicht teilhaben. Ersteres ist eine Chemotherapie für die Wirtschaft, die den Patienten zur Verzweiflung treiben könnte. Mieter und Schuldner würden in den Konkurs getrieben, weil ihre Zahlungsverpflichtungen bestehen bleiben, obwohl die Löhne fallen. Letzteres verlangt nicht nur ein Produktivitätswunder, sondern auch noch eine Einsicht, welche die italienischen Gewerkschaften bislang noch nicht gezeigt haben. Während Griechenland in der Eurokrise im Vergleich zu seinen Wettbewerbern im Euroraum um 12 Prozent und Spanien um 8 Prozent billiger wurde, hat sich in Italien rein gar nichts getan: Das Preisniveau der selbst erzeugten Waren stieg seit 2007 exakt so schnell wie das der Wettbewerber im Euroraum.

Der dritte denkbare Weg besteht in der Nach-Inflationierung der nördlichen EU-Länder, allen voran Deutschlands. Die reale Aufwertung Italiens gegenüber Deutschland seit dem Jahr 1995 beträgt bis heute 39 Prozent. Um sie zu kompensieren, müsste Deutschland 16 Jahre lang um 2 Prozent im Jahr schneller inflationieren als Italien. Das hielten die Italiener nicht aus, und die deutschen Sparer würden auf die Barrikaden gehen.

Der vierte Weg besteht in einem temporären Austritt Italiens aus dem Euro entsprechend Wolfgang Schäubles Griechenland-Plan vom Sommer 2015, dem damals 15 Finanzminister aus dem Ecofin-Rat schon informell zugestimmt hatten. Das Problem dabei wäre die zu erwartende Kapitalflucht vor dem Austritt, der Italien mit Kapitalverkehrskontrollen entgegentreten müsste, bis der Austritt vollzogen ist. Aus italienischer Sicht hätte dieser Weg manche Vorteile. Die Wirtschaft käme wegen der dann zu erwartenden Abwertung sehr schnell wieder auf Schwung, inländische Kreditbeziehungen blieben im Gleichgewicht, weil sie mit abgewertet würden, und sogar manche Auslandsschulden könnten in Lira verwandelt und abgewertet werden. Aber dadurch würden Frankreichs Banken, die in Italien etwa dreieinhalb Mal so stark exponiert sind wie die deutschen, schwer getroffen. Politisch käme dieser Schritt zudem einem Offenbarungseid der führenden Politiker Europas gleich. Und die Kapitalmärkte kämen in erhebliche Turbulenzen.

Offenkundig bietet keiner dieser Wege eine leichte Lösung der Probleme Italiens; am wenigsten der erste, der unter dem Einfluss der Lobbys der Finanz- und Exportindustrien vermutlich gewählt werden wird. Die Eurozone ist in einer Sackgasse gelandet. Italiens neue Regierung weiß das alles. Sie schließt den zweiten Weg (Preissenkungen) kategorisch aus und kann sich realistischerweise über den dritten Weg (Nach-Inflationierung des Nordens) auf absehbare Zeit keinen Erfolg versprechen. Sie konzentriert sich deshalb zunächst auf den ersten Weg (Transferunion) und hält den vierten Weg, den temporären Austritt aus der EU, mehr oder weniger deutlich als Drohpotenzial in der Hinterhand.

Der Sprecher der Lega, einer der beiden Regierungsparteien Italiens, der Finanzökonom Claudio Borghi, hat erklärt, dass seine Partei eine Parallelwährung, die sogenannten Mini-Bots, einführen möchte, um Italiens Finanzprobleme zu lösen. Es handelt sich nach seinen Worten dabei um klein gestückelte Staatspapiere, die übertragbar sind, auf Euro lauten und als Papiergeld zirkulieren sollen. Da man mit den Mini-Bots zum aufgedruckten Euro-Betrag seine Steuern bezahlen kann, werden sie vermutlich nur mit einem kleinen Abschlag auf echte Euros gehandelt. Italien hofft, mit den Mini-Bots einen Teil seiner Staatsschulden tilgen zu können.

Noch weiter geht Paolo Savona, der Europaminister der neuen Regierung. Er hat schon 2015 die Strategie für einen Befreiungsschlag in Form eines Euro-Austritts bis ins Detail formuliert. Savonas Plan hakte aber daran, dass man nicht recht wusste, wie man das Problem des physischen Banknotendrucks lösen sollte, ohne dass die Kapitalmärkte davon Wind bekommen würden.

Dieses Problem soll nun offenbar durch die Mini-Bots gelöst werden. Da sie bereits vor dem Austritt eingeführt werden, sind sie schon da, wenn an einem Wochenende ganz plötzlich die Währungsumstellung vervollkommnet wird. Alle Bankkonten, alle Arbeits- und Mietverträge und alle internen Kreditkontrakte bleiben grundsätzlich erhalten, nur wird jeweils das Euro-Zeichen durch ein Lira-Zeichen ersetzt. Die vor 2012 ausgegebenen Staatsschulden will Savona ebenfalls in Lire verwandeln. Das sind heute immerhin noch drei Viertel aller ausstehenden Papiere. Zusätzlich soll es offene Schuldenschnitte geben, um die Staatsschuld weiter zu reduzieren. Die Target-Schulden der Banca d’Italia gegenüber dem Eurosystem sollen gestrichen werden. Das könnte sogar gelingen, weil es keine Rechtsgrundlage für ihre Begleichung nach einem Euro-Austritt gibt und weil führende deutsche Politiker sie ohnehin lange Zeit als „irrelevante Verrechnungssalden“ bezeichnet haben. Alles soll freilich bis zur letzten Sekunde geheim gehalten werden, um eine Kapitalflucht zu verhindern.

Europa wird Italien sehr viel Geld geben müssen, um das alles noch abzuwenden. So oder so beginnt nun der nächste Akt italienischen Tragödie.

Nachzulesen auf www.faz.net.

Artikel auf italienischer Sprache bei www.sinistrainrete.info nachzulesen.