oekonomenstimme.org, 02.03.2016.

Über die letzten 15 Jahre hinweg haben die Länder der westlichen Balkanregion erhebliche Fortschritte in ihrer Entwicklung hin zu Marktwirtschaften gemacht. Allerdings bleibt viel zu tun, wie dieser Beitrag zeigt. Insbesondere muss in die Infrastruktur, sowohl physisch, institutionell, finanziell als auch im Bereich der Bildung, investiert werden.

Die westliche Balkanregion (WB), mit einer aktuellen Bevölkerung von circa 20 Millionen Menschen, verbindet Europa mit dem mittleren Osten.[1] Die derzeitige Flüchtlingskrise hebt die strategische Bedeutung dieser Region, bestehend aus Albanien, Bosnien und Herzegowina (BiH), der ehemaligen Bundesrepublik Jugoslawien (FYR) Mazedonien, Montenegro und Serbien [2], für die Sicherheit Europas hervor. Die Region unterlag einem bedeutsamen Wandel: von brutalen Kriegen in den 1990er Jahren hin zu zunehmender regionaler Kooperation und relativer politischer und wirtschaftlicher Stabilität in den 2000er Jahren. Im Folgenden werden einige Schlüsselelemente der ökonomischen Transformation dieser Region, ihre Erfolge und die Herausforderungen, die vor ihr liegen, behandelt.

Starkes, aber nicht nachhaltiges Wachstum vor der Krise, gefolgt von einem Paradigmenwechsel im Wachstumsprozess

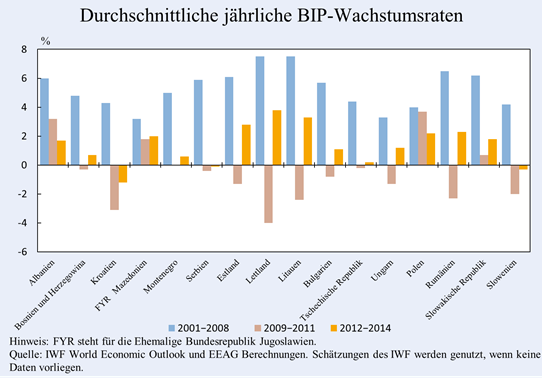

Von 2001 bis zum Beginn der globalen Krise verzeichnete die Westbalkanregion (WB), zusammen mit dem Rest des jungen Europas, starke Wachstumsraten (siehe Abbildung 1).[3] Zu dieser Zeit wurden im ganzen aufstrebenden Europa großzügige Investitionsmittel verfügbar. Unternehmensprivatisierungen führten zu einem Anstieg der totalen Faktorproduktivität. Dieser Umstand, in Verbindung mit einem starken Anstieg des privaten Konsums, befeuerte den Boom weiter. Das konsumbasierte Wachstum wurde in nicht geringem Ausmaß von Exporteuren, Banken und Finanzinvestoren aus entwickelten Ländern getrieben. Offensichtlich war in der Region der Wunsch vorhanden, in Sachen "westlicher" Konsumgüter aufzuholen und so war der "push" der Investoren dem "pull" der Konsumenten sehr willkommen. Finanzinvestoren, die davon ausgingen, dass sich die Erfahrungen aus Zentral- und Osteuropa wiederholten, setzen auf eine graduelle Annäherung der lokalen und europäischen Finanzmärkte, während sie eine Menge "mehr für ihr Geld" bekamen, begründet durch hohe lokale Zinssätze und entsprechende Wechselkurstrends. Mit all diesen Fakten vor Augen und dem "schnellem Geld" von Geldmärkten und westlichen Sparern eröffneten ausländische Banken lokale Filialen, um diese Entwicklung zu finanzieren. Damit verstärkten sie diesen einseitigen Trend abermals.

Abbildung 1

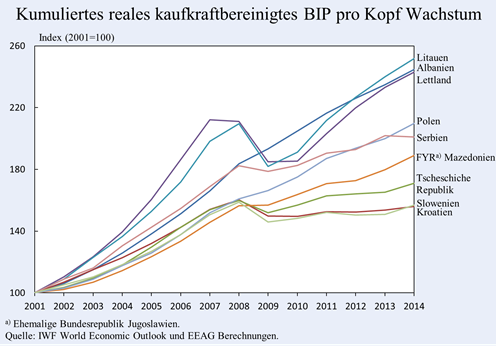

Das Wachstum in einigen WB Staaten war während dieser Periode auch in pro Kopf Zahlen ausgedrückt hoch, vor allem in Albanien und Serbien (siehe Abbildung 2). Im Falle Albaniens war das pro Kopf Wachstum jedoch teilweise auf eine Reduktion der Bevölkerungszahl zurückzuführen, resultierend aus einer Welle massiver Emigration. Das Ergebnis dieses Prozesses ist das Aufschließen der ärmeren Länder der Region zu ihren reicheren Nachbarn, gemessen am Lebensstandard.

Abbildung 2

Auf der anderen Seite sanken die Kapazitäten der Industrien in der Region – obwohl bereits angeschlagen und technologisch vollkommen veraltet – in dieser Periode noch weiter. Die Aufwertung lokaler Währungen, sowie steigende Löhne, finanziert durch den Zufluss ausländischen Kapitals, überstiegen Produktivitätszuwächse und führten zu einer Neubewertung der Wirtschaft. Infolge dessen büßten die Volkswirtschaften Teile ihrer internationalen Wettbewerbsfähigkeit ein. In diesem Sinne waren die Probleme ähnlich derer in den Ländern Südeuropas, die ebenso eine inflationäre Kreditblase durchlebten, hervorgerufen durch übermäßig vorhandenes ausländisches Kapital und daraus resultierenden Lohnerhöhungen.[4] Private Handelsgesellschaften, die keinem echten Wettbewerb unterlagen, etablierten Oligopole. Ihr Geschäftsmodell bestand einerseits aus dem Import ausländischer Produkte, welche mit einem gewaltigen Aufschlag verkauft wurden. Andererseits im "Ausquetschen" lokaler Lieferanten, die der Marktmacht der großen Firmen nichts entgegenzusetzen hatten.

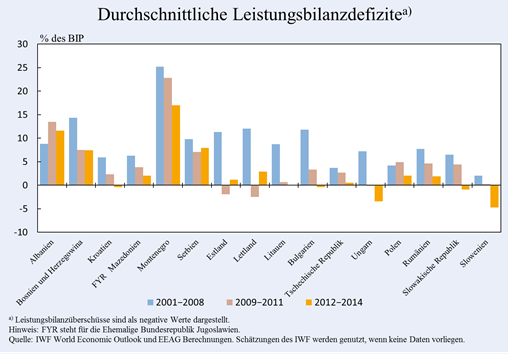

All das führte zu nicht nachhaltigen Leistungsbilanzdefiziten sowohl in den Westbalkan-, als auch in den Balkanregionen (siehe Abbildung 3). Ein besonders extremes Beispiel ist Montenegro, wo das Defizit im Jahr 2008 knapp 50% des BIP betrug. Strukturell war die Situation von der vieler zentraleuropäischen Ländern zu unterscheiden, da ein Großteil der Defizite dieser Länder vom Import maschineller Anlagen herrührt. Anlagen, die verwendet wurden, um einen ausgedehnten Produktionssektor für handelbare Güter zu etablieren (zum Beispiel in der Slowakei). Als der Zufluss ausländischen Kapitals abebbte, reduzierten die meisten Länder ihr Leistungsbilanzdefizit signifikant durch das Abgleiten in eine Rezession und damit einhergehender Einschränkung der Importe. Weder Serbien noch Kroatien half kreditfinanzierter Konsum, um zum Wachstum zurückzukehren. Im Zeitraum von 2012-2014 befand sich Serbien einige Male in der Rezession, während Kroatiens Wirtschaft in vier aufeinanderfolgenden Jahren schrumpfte. Um die nicht nachhaltigen Leistungsbilanzdefizite zu überwinden war ganz offensichtlich ein Paradigmenwechsel des ökonomischen Modells von Nöten.

Abbildung 3

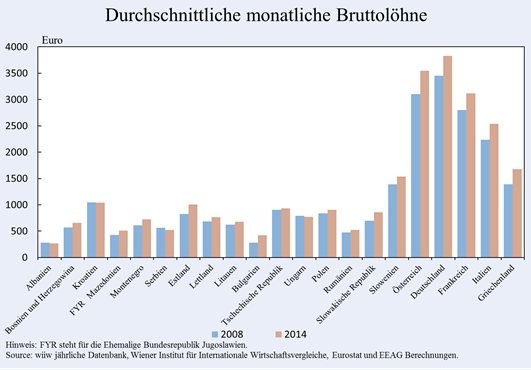

Länder wie Mazedonien (FYR), welche Reformen zur Änderung der wirtschaftlichen Rahmenbedingungen anstießen, durchlebten ein gesünderes Wachstum als diejenigen Länder, die mit Reformen hinterherhingen. In Serbien wurde die Entscheidung getroffen, den Fokus wieder auf die Produktion handelbarer Güter und Dienstleistungen zu legen. In der Konsequenz wurde das Land für Investitionen multinationaler Unternehmen attraktiv gemacht. Das Freihandelsabkommen, welches Serbien mit Russland, Weißrussland und der Ukraine abgeschlossen hat, sowie das mit der EU, aber auch die räumliche Nähe zu den Schlüsselmärkten der EU in Verbindung mit relativ geringen Arbeitsstückkosten (siehe Abbildung 4) machen Serbien zu einem potentiell attraktiven Ziel für ausländische Direktinvestitionen. Im Verlauf der letzten Jahre begann sich die neue Strategie auszuzahlen: Große deutsche und italienische multinationale Unternehmen sind mit Bedacht im Prozess, Teile ihrer Produktion nach Serbien und Montenegro auszulagern (darunter Siemens, Bosch, Fiat und andere).

Abbildung 4

Inflationäre Tendenzen können im Zaum gehalten werden, das Bankensystem ist bereits in große europaweite Netzwerke integriert, dennoch bleibt ein hohes Niveau an Euroisierung die Kernherausforderung lokaler Politiker

Die 1990er Jahre stellten den Finanzsektor der WB-Länder vor immense Herausforderungen. Große staatliche Banken in Serbien und Montenegro kollabierten und die beiden Republiken waren mit einer der schlimmsten und am längsten andauernden Episoden der Hyperinflation in ihrer Geschichte konfrontiert. Nationale Privatbanken boten nur schwache Alternativen: weit ausgedehnte Schneeballsysteme in Albanien, Serbien und Montenegro vernichteten zudem einen Großteil der privaten Spareinlagen. In einer derartigen Umgebung war das verlorengegangene Vertrauen nur durch den Markteintritt seriöser ausländischer Banken allmählich wiederherzustellen. Mit Beginn des Jahres 2005 dominierten daher ausländische Bankengruppen den Markt in allen Westbalkanländern.

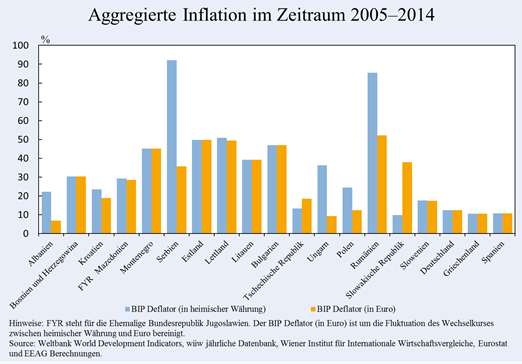

Im Zuge der Normalisierung der politischen Lage in den 2000er Jahren ist die Inflation mittels geeigneter Marktreformen im Finanzsektor sowie einer funktionsfähigen unabhängigen Zentralbank, schrittweise unter Kontrolle gebracht worden. Das Zügeln der Inflationsrate in den Westbalkanstaaten hat den Zentralbanken der Region zu einem signifikanten Vertrauensbonus verholfen. In der Zeit von 2005 bis 2014 wiesen Serbien und Rumänien – gemessen in nationaler Währung – die höchste aggregierte Inflation in dem uns vorliegenden Datensatz aus (siehe Abbildung 5). Dennoch, beide Länder werteten ihre Währung im Vergleich zum Euro erheblich ab. Dieses Vorgehen half den Ländern eine gewisse Wettbewerbsfähigkeit aufrechtzuerhalten (siehe Abbildung 4). Legt man die Preisänderungsrate gemessen in Euro zugrunde, so hatte Albanien bei weitem die niedrigste Inflationsrate unter allen der 19 hier präsentierten Staaten in dieser Periode.

Abbildung 5

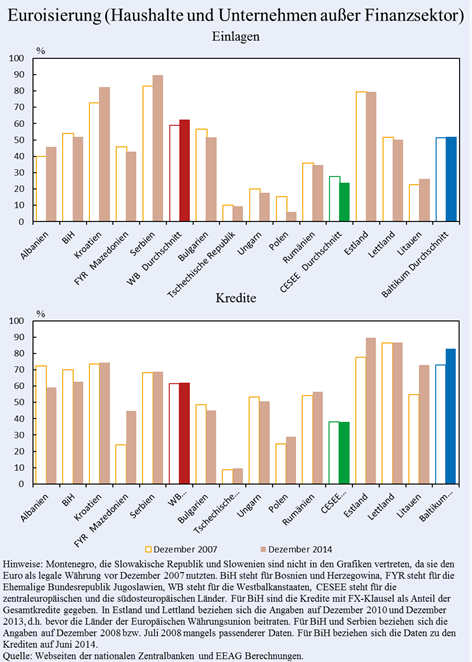

Das hohe Maß an Euroisierung der Kredite und Einlagen in den Westbalkanstaaten macht große Abwertungen jedoch potentiell kostenintensiv. Aufgrund der Hyperinflation in der jüngeren Geschichte, ziehen es die Sparer der Westbalkanländer vor in Euro anzulegen. Dieses Verhalten bringt wiederum die Banken dazu, währungsnotierte Kredite zu vergeben mit dem Ziel die Währungsstruktur ihrer Aktiva und Passiva anzugleichen. Auf der anderen Seite würde eine plötzliche Aufwertung der Basiswährung dazu führen, dass die Zahlungsfähigkeit der Kreditnehmer stark beeinträchtig werden würde, sofern deren Einkommen nicht gegen Währungsrisiken abgesichert ist. Durch die Vergabe von an harte Währungen gebundene Kredite reduzieren die Banken ihr Wechselkursrisiko (was in der Regel relativ einfach abgesichert werden kann) und erzeugen auf der anderen Seite damit hoch korrelierte Kreditausfallereignisse (gegen welche eine Absicherung aus Sicht der Banken schwieriger ist).[5] Ein wichtiger Grund der Nachfrageseite für die Aufnahme derartiger Kredite besteht darin, dass diese – ex-ante – meist attraktivere Zinssätze aufweisen.

Ein hohes Niveau an Euroisierung senkt den Handlungsspielraum der Zentralbanken bezüglich der Etablierung einer Geldpolitik, die eine Abwertung des Wechselkurses eines Landes nur in einem gewissen Maß erlaubt, ohne dass gravierende Auswirkungen auf die finanzielle Stabilität einträten. Zusätzlich kann eine Zentralbank mit ihrer Kurspolitik nur Kredite beeinflussen, die in lokaler Währung notieren. Deshalb teilen die in hohem Maße euroisierten Volkswirtschaften der Westbalkanländer viele der Kosten, die eine Mitgliedschaft in der Eurozone mit sich bringt, ohne jedoch irgendeinen der augenscheinlichen Vorteile eines Mitgliedsstaates zu genießen.

Abbildung 6

Zusammenfassende Bemerkungen und Empfehlungen

Über die letzten 15 Jahre hinweg haben die Balkanstaaten erhebliche Fortschritte in ihrer Entwicklung hin zu Marktwirtschaften gemacht. Dennoch, nachhaltiges Wachstum benötigt die Reindustrialisierung der Region. Da die Bevölkerungsdichte anhaltend abnimmt (auf natürliche Weise, aber auch durch Emigration), muss die Region den Fokus auf die Produktion von handelbaren Gütern und Dienstleistungen legen, die einen deutlichen Mehrwert liefern. Um die nötige politische und wirtschaftliche Stabilität der Region zu sichern und um die Attraktivität für Investoren zu erhöhen, sollte die Kooperation der Länder innerhalb der Region über den Freihandel von Waren und Dienstleistungen hinausgehen und zukünftig die Mobilität von Kapital, Menschen und Ideen miteinbeziehen. Dieses Vorgehen würde die Ländergrenzen zunehmend irrelevant machen, sie formal jedoch bestehen lassen und in ihrem Verlauf auch nicht ändern.

Parallel dazu müssen die Infrastrukturverhältnisse mithilfe der EU auf europäisches Niveau gehoben werden, sowohl physisch, institutionell, finanziell und im Bereich der Bildung. Denn mit Ausnahme von Kroatien hängt die physische Infrastruktur der Westbalkanländer immer noch den Normen der EU hinterher. Der öffentliche Sektor muss saniert und modernisiert werden, um den Bürgern effektiv Dienstleistungen zur Verfügung zu stellen. Banken müssen dringend ihre Bilanzen bereinigen, um in Zukunft Kredite an produktive Sektoren der Volkswirtschaften vergeben zu können. Eine Bildungsreform ist die Grundvoraussetzung für die langfristige Entwicklungsfähigkeit dieser Region. Vorrangig ist ein Wechsel vom stumpfen Auswendiglernen hin zu kreativen Problemlösungsansätzen. Der Aufbau eines regionalen Arbeitsmarktes sollte unterstützt werden durch die Etablierung eines Markts für akademische Bildung.

Literatur

Božovic, M., B. Uroševic und B. Živkovic (2009), "On the Spillover of Exchange Rate Risk into Default Risk," Economic Annals 183, S. 32–55.

Murgasova, Z., N. Ilahi, J. Miniane, A. Scott, I. Vladkova-Hollar und ein IMF Staff Team (2015), The Western Balkans 15 Years of Economic Transition, Regional Economic Issues Special Report, International Monetary Fund, Washington, D.C.

Sinn, H.-W. (2014), The Euro Trap. On Bursting Bubbles, Budgets and Beliefs, Oxford University Press, Oxford, als deutsche aktualisierte Version erschienen: Der Euro. Von der Friedensidee zum Zankapfel, Hanser, München 2015.

Fußnoten

[1] Dieser Beitrag ist eine Übersetzung der im englischen erschienenen Kurzfassung zum Artikel: Andersen, Torben M., Giuseppe Bertola, John Driffill, Harold James, Hans-Werner Sinn, Jan-Egbert Sturm und Branko Uroševic, "Chapter 5: Western Balkans: Coming Together", EEAG Report on the European Economy 2016, 2016, S. 99-123.

[2] Geographisch gehört der Kosovo ebenfalls zu dieser Region. Seit dessen unilateraler Sezession von Serbien wird er von Serbien selbst, einigen Mitgliedsstaaten der EU, oder von den Vereinten Nationen nicht offiziell anerkannt. Deshalb wird der Kosovo in unserer Betrachtung nicht berücksichtigt. Aus Gründen der Konsistenz: in allen Serbien betreffenden Daten wird der Kosovo nicht einbezogen.

[3] In einem aktuellen IWF Report, stellen Murgasova et al. (2015) detaillierte Darstellungen der Entwicklung der Westbalkanländer in den letzten 15 Jahren zur Verfügung.

[4] Siehe Sinn (2014), Kapitel 2 und 4.

[5] Siehe Božović et al. (2009).

Nachzulesen auf www.oekonomenstimme.org.